Schede carburanti e blocchi clienti

in carta chimica due copie (personalizzabili)

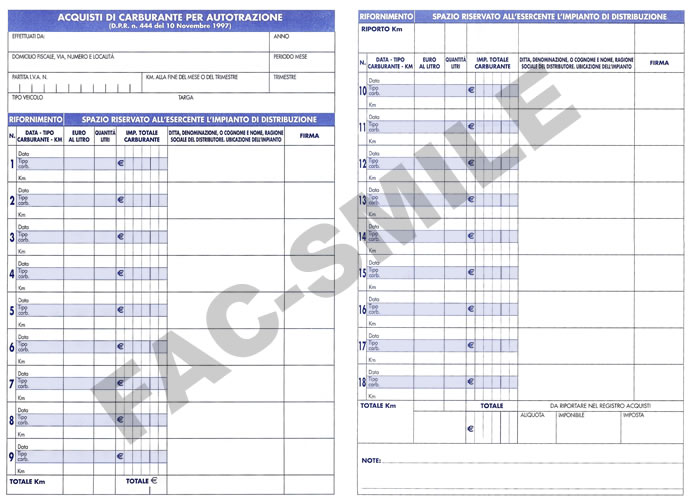

La "scheda" per acquisti di carburante per autotrazione deve essere utilizzata per ciascun veicolo a motore che venga usato per esercizio dell'impresa, dell'arte o della professione.

La "scheda" deve contenere oltre agli estremi di individuazione del veicolo anche la ditta, denominazione o ragione sociale, domicilio fiscale e numero di partita IVA del soggetto d'imposta che acquista il carburante.

All'atto di ogni rifornimento di carburante, il conducente del veicolo deve annotare sulla scheda:

- La data del rifornimento

- Il tipo di carburante

- Il costo al litro

- La quantità litri

- L'ammontare del corrispettivo dell'imposta

Alla fine del mese o del trimestre, il chilometraggio del veicolo

A margine di ogni annotazione l'addetto alla distribuzione di carburante deve apporre per convalida, la propria firma e l'indicazione anche a mezzo apposito timbro dell'intera denominazione o ragione sociale, ovvero del nome e cognome, se persona fisica, dell'esercente dell'impianto di distribuzione, nonché del luogo ove è ubicato l'impianto medesimo.

Il totale complessivo delle operazioni annotate su ciascuna scheda deve essere registrato distintamente sul registro IVA (Acquisti). L'imposta detraibile alle anzidette operazioni è determinata con l'applicazione delle percentuali di scorporo previste dalle vigenti disposizioni in materia.

Per la conservazione delle schede si applicano le disposizioni contenute nel D.P.R. 10 Novembre 1997 n. 444 e successive modificazioni.

Blocchi clienti

Via Molini, 78/c - 35030 Saccolongo (PD) - tel. 049 8016595 fax 049 0966428 - info@craivers.it www.craivers.it - P. IVA 03896480286 privacy